今天,小好特意邀请了业内财税专家苏珊老师为大家总结了下关于通行费进项抵扣的各个看点:

1、 开始计算抵扣的时间?

1、 开始计算抵扣的时间?

这个抵扣政策最早出现在财税[2016]47号文(文件名及内容大家可以自行百度),当时文件写的可以抵扣的时间是“2016年5月1日至7月31日”,可以看出,这个文件说到的期限很短,只有短短的3个月,所以当时很多人并没有过多的关注这个文件,但是紧接着8月初发布的财税[2016]86号,对可以计算抵扣的时间做了延续,86号文规定,“自2016年8月1日起执行,停止执行时间另行通知。”所以可以这么说,这是政策可以长期执行了。

2、 哪些票据可以计算抵扣?

按照文件的规定,能抵扣的票据种类为“通行费发票(不含财政票据)”,相信对于发票和财政票据的区别,各位财务大大们应该都能分的很清了吧,盖有财政部监制章的叫财政票据,盖有税务局监制章的叫发票,具体分析如下:

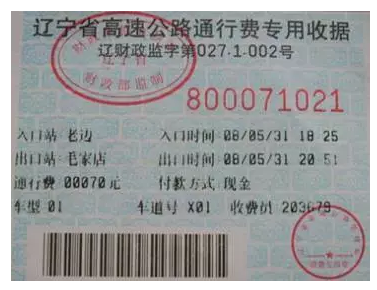

(1) 财政票据为啥不能计算抵扣进项?

盖有财政部监制章的“专用收据”如图,这种情况下,实际上收取通行费的一方取得的这笔收入属于非税收入,是不需要缴纳增值税的,所以只能出具此类票据,不能提供发票;而也正因为这个原因,所以取得票据的单位不能进行进项抵扣。但这并不影响企业以此票据入账进成本费用和做所得税的税前扣除。

(2) 税局监制章有两种,国税的和地税的,那地税的还能抵扣吗?

确实在营改增过渡期的通行费发票,有一种是地税监制章的,但注意的是,这类发票一般最迟用到2016年6月底(若当地有特殊规定的,从特殊规定),所以7月开始基本也不会在通行的时候给这种票了,除非是假票。

但是因为通行费发票不需要认证,不受180天或360天认证期限的限制,所以如果您当地的税局要求不是太严苛,2016年5月1日到6月30日之间取得的地税票现在也是可以去计算抵扣的。但是咱也兜个底,7月以后再取得的开票日期在7月及以后的这类地税票,按说就不能计算抵扣啦(虽然正规情况下这个情况不大可能出现)。

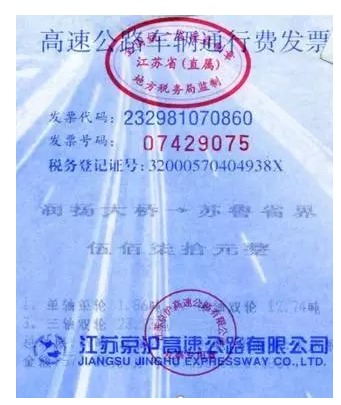

(3) ETC充值的发票怎么抵扣?

ETC充值发票(如上图)是不能抵扣的。国家税务总局货物和劳务税司副司长林枫有一次在答疑的时候回复的原因是:“ETC充值卡充值时并未实际接受道路通行服务,其充值取得的发票,不能按照过路过桥费计算抵扣”。

而且,按照现在的要求(国家税务总局公告2016年第53号)“预付卡销售和充值”属于“未发生销售行为的不征税项目”,发票税率栏应填写“不征税”,不得开具增值税专用发票。因为对方不征税,所以咱拿到这种充值票也不能去计算抵扣进项。

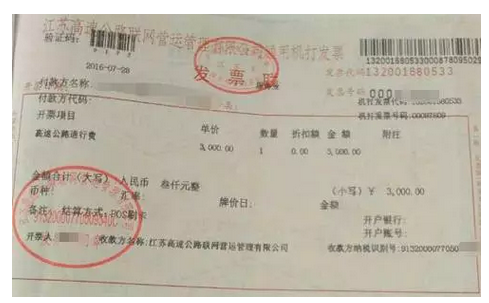

那ETC方式通行就不能抵扣进项了?也未必,看下图的票,就可以正常计算抵扣,因为开票项目是“高速公路通行费”:

可以抵扣的进项税额=3000÷(1+3%)×3%=87.38元

此外,需要提醒的是,ETC方式通行,具体怎么进行抵扣还有很多细节问题,这个因为总局没有细化的政策,且各地的方式都不同,但有一点是统一的,就是必须是实际接受了道路通行服务后才可以进项抵扣,具体实现方式,小编建议大家还是要咨询当地的税务机关。

3、 抵扣率是多少?

抵扣率有两个情况:高速公路发票的抵扣率为3%,一级公路、二级公路、桥、闸通行费发票的抵扣率为5%。

爱打破砂锅问到底的小盆友肯定会问,为啥还搞两个这么复杂?那这个就得从收费方怎么去计算增值税说起了。

话说道路通行服务(包括过路费、过桥费、过闸费等)是按照“不动产经营租赁服务”去缴纳增值税的,正常的税率应该是11%。但是全面营改增的时候,36号文的附件二中有一个特殊的优惠政策,“一般纳税人出租其2016年4月30日前取得的不动产,可以选择适用简易计税方法,按照5%的征收率计算应纳税额。”

“公路经营企业中的一般纳税人收取试点前开工的高速公路的车辆通行费,可以选择适用简易计税方法,减按3%的征收率计算应纳税额。”这两句话总结一下就是:对于试点前开工的高速公路,按3%简易征收增值税,除此之外的路桥通行费,按5%简易征收增值税;所以所以所以,我们取得票据的一方就有两个抵扣率喽,是有对应关系的。

说个题外话,既然这个政策是针对2016年4月30日前取得的才可以优惠,且公路这块还说是4月30日之前开工的,那么这个时点以后开工的,完工后开始收费的路桥是否就不能享受这个优惠,而应当按11%去抵扣了呢?目前没有啥新政策出来,估计暂时还没有4月30日之后开工的公路开始收费的情况,大家可以继续观望。

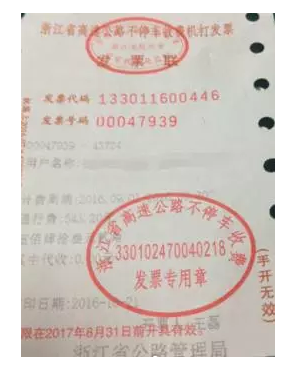

那怎么区别我们拿到的票是高速公路还是非高速公路?首先看票面,票面有些是明确写了“高速公路”字眼的,这个肯定只能抵3%了。

有的票面看不出是高速公路还是一级公路、二级公路等,这时候胆大的就按5%去抵了,保守的就会按3%去抵,这里小编是建议大家跟当地税务机关联系确认,以免产生不必要的麻烦。

4、 怎么计算抵扣金额?

这个问题,文件写的很清楚:

高速公路通行费可抵扣进项税额=高速公路通行费发票上注明的金额÷(1+3%)×3%

一级公路、二级公路、桥、闸通行费可抵扣进项税额=一级公路、二级公路、桥、闸通行费发票上注明的金额÷(1+5%)×5%

可以看出,是需要先将票面金额还原为不含税金额,再计算抵扣的,这点不同于农产品抵扣的计算方式。

同时,因为计算抵扣的特殊原因,发票是没法去做进项认证的,所以保存好票据或费用记录等为妥,小编了解到有的地方要求复印后存档备查,有的地方没这个要求,那至少咱自己做个表格填写统计好。同时,也因为不需要认证,所以没有180天或360天认证期限的限制哦!

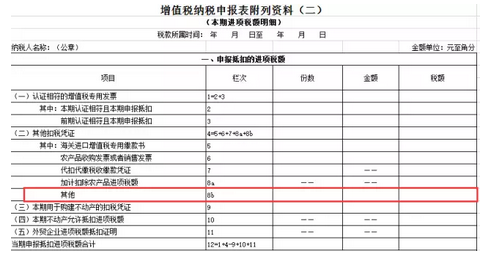

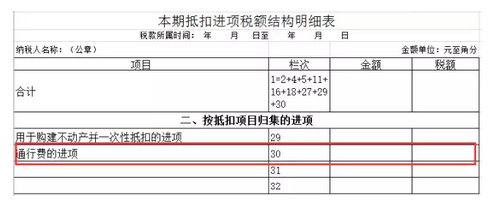

5、 怎么填写申报表?

申报表有两个地方需要填写,一个是附列资料二:

另一个是进项结构明细表:

6、 账务处理

与正常发生费用取得专票的处理是一致的:

借:××费用

应交税费—应交增值税(进项税额)

贷:银行存款等

小伙伴们也关心另外一个问题,以前不知道能抵扣,已经全额入费用了,现在想拿出来抵扣,那账务处理怎么做?一般这类情况金额不大,小编建议直接调整当期费用就行:

借:应交税费—应交增值税(进项税额)

贷:××费用

7、 未来可能发生的变化

今年7月初,李克强总理在国务院常务会议中提出,年底前实现统一开具高速公路通行费增值税电子发票,选择部分高速公路开展分时段差异化收费试点,具体怎么个形式 很快我们应该就能看到变化啦!

上一篇: 冬天到了,为员工发放的采暖费应如何记账?

下一篇: 取得不得抵扣的专用发票怎么办?

免费试用 专属顾问1V1指导

最新新闻

热门新闻

客服电话 商务合作

400-6600-566 159 1069 8272

官方账号

好会计公众号

合作机构

扫码关注官方公众号