首页 / 经营窍门 / 金税四期下,建筑安装行业3个财务风险点解析

建筑安装企业不同于其他企业,建设工程项目的内容复杂、造价高,一般一项工程的建设期很久,按理说应该按照已经完成的工程量来确认工程收入,但实际操作中比较复杂。这就导致建安行业在收入确认的过程存在风险点。而且在金税四期的大环境下,新收入准则来了,许多以往的方法遇到了阻碍,这就要求我们按照履约进度去确认收入。那么什么是履约进度?如何确认?以及新收入准则作为会计准则规定了什么呢?那增值税跟收入相关的,也就是增值税纳税义务又何时发生呢?

另外,建安行业比较容易出现一些业务组合,就要求财务需要对于兼营和混合销售这两种行为进行区分,具体有哪些方法呢?又如何分别进行税务处理呢?针对以上风险点我们将在下文逐一进行分析。

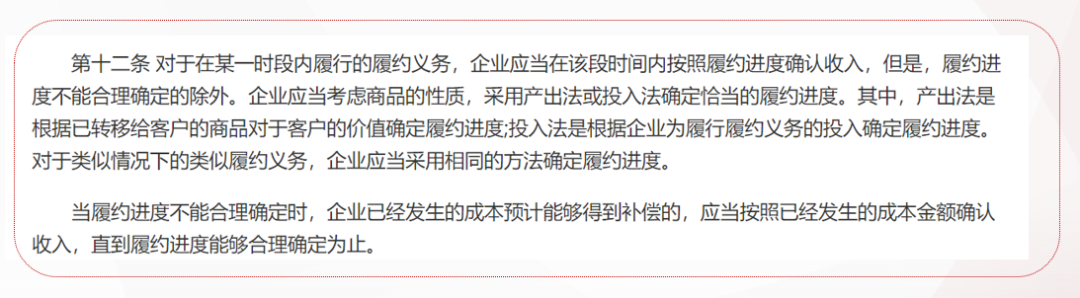

一、建安行业收入确认

新收入准则属于会计准则,规定的是我们的账务处理,那么建安行业的财务对于收入应该怎么确认呢?记凭证的时候,牢记一个大原则,按照完工百分比,也就是项目的进度去做去确认。

建安行业工程项目的周期相对比较长,分为很多个阶段,例如材料准备阶段、水电验收阶段、安装阶段等等。最后到竣工验收阶段时,那么每一个阶段的完成都意味着这个工程项目完成了一定的进度。

例如水电验收阶段结束,工程项目就完成了40%,那么在40%的这个阶段,应该确认40%的收入。也就是假如装修合同是10万,那么就应该确认10万乘40%也就是4万的收入。

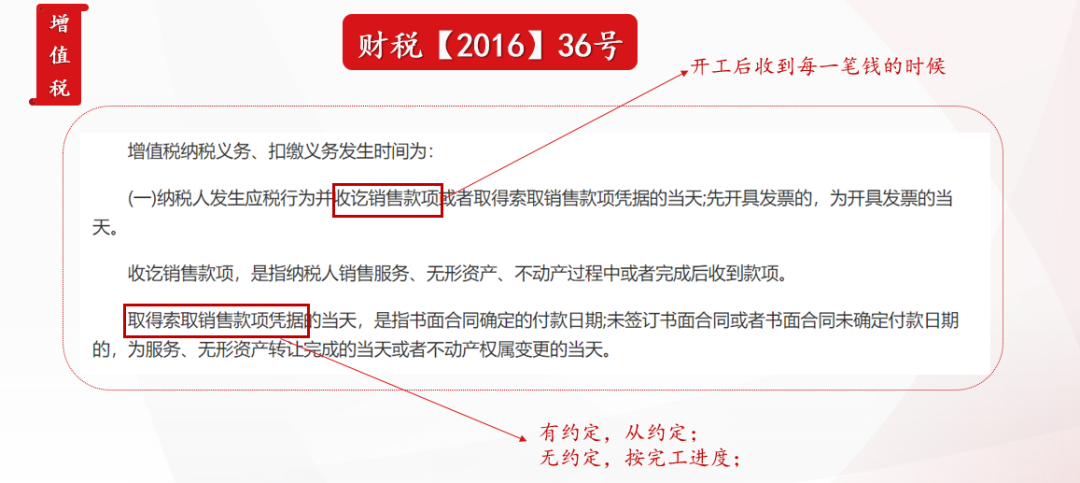

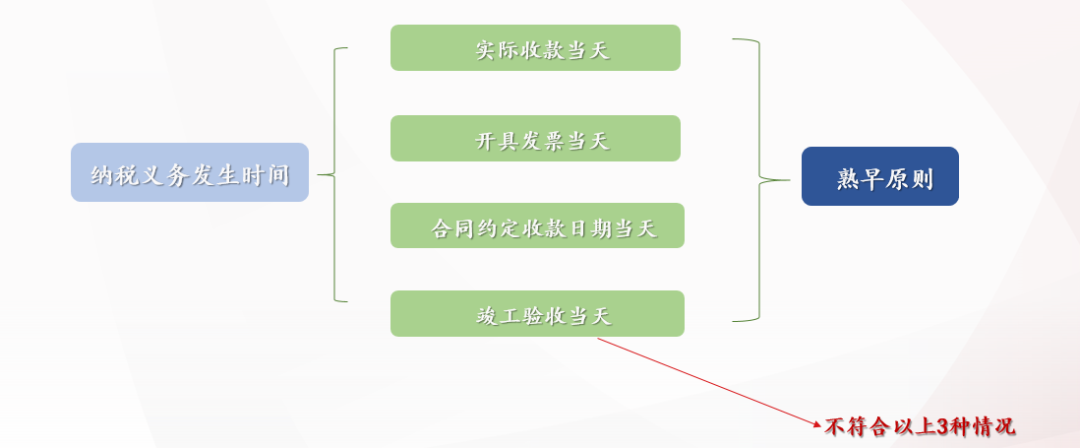

二、建安行业纳税义务发生

1、收讫消费款项当天/开具发票当天(按先后顺序)

工程开工以后,收到每一笔钱的时候就叫收起销售款项。例如1月1日项目开工,2月1日收到20%的工程款,那么在收到20%的2月1日这一天,就应该对于这20%的工程款去交增值税。

未收款,但是先开具发票的,按照开具发票当天缴纳。

2、取得索取销售款项凭据当天

书面合同确定的付款日期 / 服务、无形资产转让完成的当天或不动产权变更的当天。例如合同确定了2月1日,那2月1日这一天不管有没有实际收到这笔钱,那么都要在这一天确认增值税。

那么,如果上述三种情况都不符合呢?

则按照完工进度,当用尽各种办法都没法合理确定完工进度时,才是竣工验收当天。

总结:有约定,从约定。无约定,按进度。

三、兼营 & 混合销售

·兼营

兼营就是对于同一家企业,同时做两类以上的业务,例如一个企业既卖电梯,又安装电梯,那么卖电梯和安装电梯它们的税率就是不一样的(业务之间税率不同是必要条件)。

但是有一个最主要的条件,就是卖电梯和安装电梯彼此之间是相互独立的,不在同一项销售行为中。

税务处理方式:分别核算、分别计税。(无法完成则从高)

·混合销售

混合销售就是两类及以上业务在同一项销售行为中发生。例如该企业把电梯卖给万达,同时帮它去安装。其实这时候的这个卖电梯和安装这两个业务,彼此是有关联的,那么这种行为就是混合销售。

税务处理方式:按主业计税。

判断二者的关键步骤:

1)看企业经营的所有的项目是否适用不同的税率和征收率。

2)看这几个项目之间是否有关联。

3)看这几个项目是否在同一个销售行为中。

四、客户案例

北京XX建设工程有限公司,成立于2018年9月12日,注册资本8000万,是建设部批准多项专业工程资质企业。公司主要经营范围包括施工总承包;专业承包;劳务分包;物业管理等,经过多年发展现在北京、山西、河北等地都有业务项目。

但是随着企业经营规模不断扩大,业务不断扩展,一些问题日益凸显出来,在企业管理方面面临着不少挑战,譬如:项目周期长、回款慢;项目协同效率低;项目成本统计难;数据统计难;经营数据不及时...

此时,在关乎企业未来发展以及能否适应越来越激烈的市场竞争环境的关键时刻,好业财新服务针对以上企业管理方面的痛点,成功帮助该企业实现:工作效率提升80%、项目核算精准度提升 、项目回款更及时,成功扭转局势,改变企业命运。

具体解决方案如下:

1)支持应收及回款计划。智能化流程,超收预警、应收及收款统计。

2)各种消息预警直达用户。移动端 web端多端预警消息通知。

3)人、料、机 、费材料成本可按项目实时归集,实时查看。

4)项目看板、盈利分析一目了然。企业经营者第一时间掌控方便决策,多维度的报表统计,按项目统计采购、库存、往来资金情况。

通过本文对于金税四期下建安行业的风险点分析,希望大家在未来各个行业的工作中,可以避免在上述几个方面出现风险项。

同时,通过客户案例可以看出,好业财新服务可以帮助企业解决企业管理方面的几大痛点,多方面满足客户需求,是建安行业的好助理。

上一篇: 数据驱动经营决策助力餐饮配送企业降低成本

最新资讯

以上内容帮到您了吗

官方账号

T+Cloud公众号

T+Cloud视频号

T+Cloud手机端

扫码关注官方视频号

扫码关注官方公众号